Gjyqtari Bujar Musta i Gjykatës së Elbasanit do të përballet të mërkurën me Komisionin e Pavarur të Kualifikimit. Si ka ndryshuar pasuria e tij familjare nga viti 2003 deri në fund të vitit 2018.Gjyqtari i Gjykatës së Elbasanit, Bujar Musta do të përballet të mërkurën më 15 shtator me Komisionin e Pavarur të Kualifikimit. Procesi i tij i vetingut po kryhet nga trupa gjyqësore e përbërë nga Olsi Komici, Suela Zhegu dhe Lulzim Hamitaj.

Bujar Musta e ka nisur karrierën në sistemin e drejtësisë në vitin 1993 dhe punon prej më shumë se dy dekadash si gjyqtar në Gjykatën e Rrethit Elbasan. Në vitin 2014, Musta i është nënshtruar një procedimi disiplinor dhe ka marrë “vërejtje me paralajmërim” nga Këshilli i Lartë i Drejtësisë.

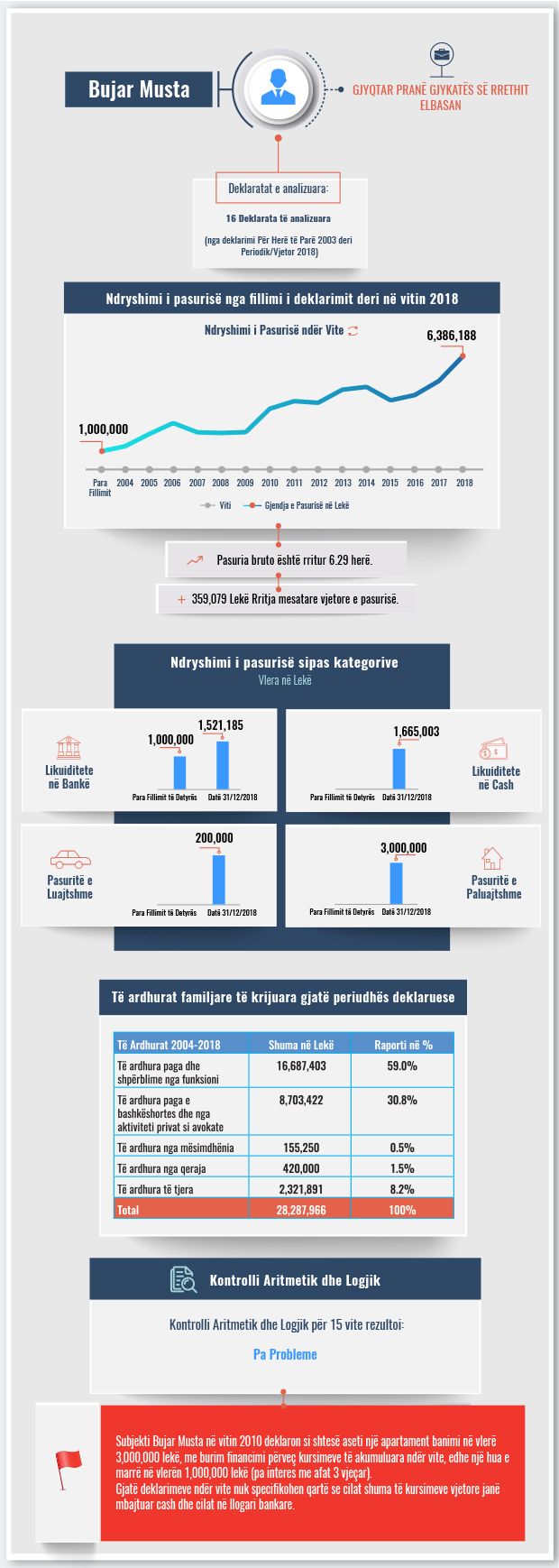

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për gjyqtarët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet ndryshimin e pasurisë së deklaruar nga gjyqtari Bujar Musta nga viti 2003 deri në fund të vitit 2018. [Kliko për skedën në PDF].

Në deklarimin për herë të parë në vitin 2003, gjyqtari Bujar Musta deklaronte kursime me vlerë 1 milion lekë, ndërsa në fund të vitit 2018, pasuria familjare e deklaruar kap vlerën e 6.3 milionë lekëve.

Musta zotëron familjarisht pasuri të paluajtshme me vlerë të deklaruar në 3 milionë lekë, likujditete bankare prej 1.5 milionë lekësh, kursime të akumuluara në cash prej 1.6 milionë lekësh dhe një automjet me vlerë 200 mijë lekë.

Të ardhurat familjare për periudhën deklaruese janë 28.2 milionë lekë, nga të cilat 59% burojnë nga paga e Z. Musta si gjyqtar dhe gati 31% nga paga dhe aktiviteti privat si avokate i bashkëshortes. Të ardhura më të vogla deklarohen nga qiraja dhe mësimdhënia.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Nga kontrolli aritmetik/logjik për 15 vite të deklarimit, asnjë prej deklaratave nuk rezultoi me probleme.

Nga analiza cilësore e deklaratave të pasurisë, BIRN identifikoi si “flamuj të kuq” një hua të përdorur për blerjen e një apartamenti si dhe deklarimet e paqarta për kursimet në cash apo në llogari bankare.

Subjekti Bujar Musta në vitin 2010 deklaron si shtesë aseti një apartament banimi në vlerë 3,000,000 lekë, me burim financimi përveç kursimeve të akumuluara ndër vite, edhe një hua e marrë në vlerën 1,000,000 lekë (pa interes me afat 3 vjeçar).

Gjatë deklarimeve ndër vite nuk specifikohen qartë se cilat shuma të kursimeve vjetore janë mbajtuar cash dhe cilat në llogari bankare.

Deklarata e pasurisë së vitit 2003

Deklarata e pasurisë së vitit 2004

Deklarata e pasurisë së vitit 2005

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurisë së vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016

Deklarata e pasurisë së vitit 2017

Deklarata e pasurisë së vitit 2018

Për më shumë dokumente vizitoni databazën tonë dokumente.reporter.al

{kind=link}