Prokurorja Merita Selimi e Prokurorisë së Lushnjes do të përballet të martën më 25 korrik me Komisionin e Pavarur të Kualifikimit. Procesi i saj i vetingut po kryhet nga trupa e përbërë nga Brunilda Bekteshi, Etleda Çiftja dhe Lulzim Hamitaj.

Merita Selimi e ka filluar karrierën në sistemin e drejtësisë në vitin 1992 dhe ka punuar për gati dy dekada si prokurore në Prokurorinë e Lushnjes.

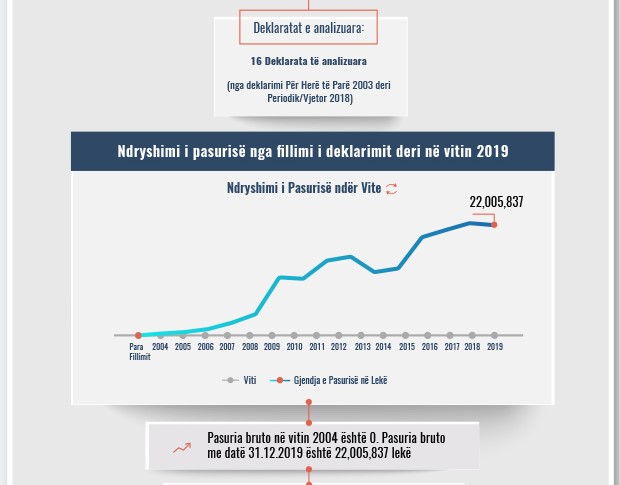

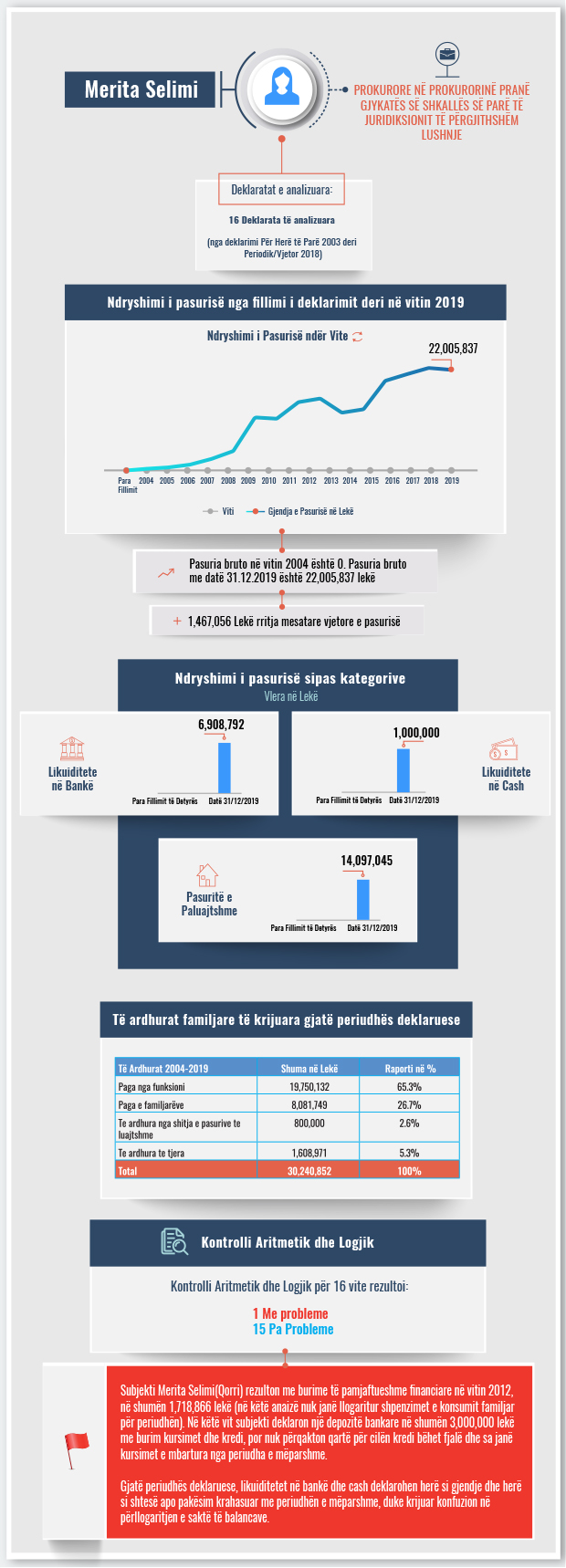

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për prokurorët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet ndryshimin e pasurisë familjare të prokurores Merita Selimi nga viti 2004 deri në fund të vitit 2019. [Kliko për skedën në PDF]

Në deklarimin për herë të parë në vitin 2004, prokurorja Merita Selimi nuk zotëronte asnjë pasuri, ndërsa në fund të vitit 2019, pasuria e saj familjare kap vlerën e 22 milionë lekëve.

Ajo zotëron familjarisht pasuri të paluajtshme me vlerë 14 milionë lekë, likujditete bankare prej 6.9 milionë lekësh dhe kursime të akumuluara në cash me vlerë 1 milion lekë.

Të ardhurat familjare për periudhën e deklarimit janë 30.2 milionë lekë, nga të cilat 65% kanë si burim pagën e subjektit, gati 27% pagat e familjarëve dhe 2.6% të ardhurat nga shitja e pasurive të paluajtshme.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Nga kontrolli aritmetik/logjik për 16 vite të deklarimit, njëra prej deklaratave rezultoi me probleme.

Subjekti Merita Selimi (Qorri) rezulton me burime të pamjaftueshme financiare në vitin 2012, në shumën 1,718,866 lekë, pa përfshirë në këtë analizë shpenzimet e konsumit familjar për vitin. Në deklaratën e vitit 2012, subjekti deklaron një depozitë bankare në shumën 3,000,000 lekë me burim kursimet dhe kredi, por nuk përcakton qartë për cilën kredi bëhet fjalë dhe sa janë kursimet e mbartura nga periudha e mëparshme.

Gjithashtu, gjatë periudhës së deklarimit likuiditetet në bankë dhe cash deklarohen herë si gjendje dhe herë si shtesë apo pakësim krahasuar me periudhën e mëparshme, duke krijuar konfuzion në përllogaritjen e saktë të balancave.

Deklarata e pasurisë së vitit 2004

Deklarata e pasurisë së vitit 2005

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurisë së vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016

Deklarata e pasurisë së vitit 2017

Deklarata e pasurisë së vitit 2018

Deklarata e pasurisë së vitit 2019

Për më shumë dokumente vizitoni databazën tonë dokumente.reporter.al