Në vitin 2006, Agron Sula iu drejtua bankës Raiffaissen për të marrë një kredi konsumatore prej 1 milion lekësh. 47-vjeçari nga Tirana në atë kohë punonte si zyrtar i Komunës Baldushk dhe me anë të kredisë synonte të mbulonte disa nevoja për shtëpinë dhe të blente një makinë familjare.

“Ishim në marrëdhënie pune unë dhe ime shoqe dhe nuk e shikoja si problem pagesën me këste të një kredie. Ndaj dhe vendosa t’i drejtohem bankës ku merrja rrogën,” kujton Sula, tashmë i divorcuar.

Por asgjë nuk shkoi ashtu si Sula e kishte planifikuar. Pasi u vu në vështirësi financiare për shkak të humbjes së punës në komunë, Sula ra viktimë e një vorbulle penalitesh, kamatvonesash dhe interesi të shtuar, të cilat në pak vite e dyfishuan vlerën e kredisë së tij.

Pasi nuk respektoi afatet e ekzekutimit të borxhit, banka Raiffeisen ia shiti kredinë e tij institucionit financiar jobankar “Tranzit Sh.p.k”, i cili nëpërmjet një zyre përmbarimi i sekuestroi në mënyrë të paligjshme pjesën dërrmuese të të ardhurave, duke i cënuar dhe minimumin jetik Sulës dhe familjes së tij.

Ankesat e shumta të Sulës në institucionet shtetërore shpesh gjetën mirëkuptim, por për shkak të vakumit ligjor dhe mungesës së mbikëqyrjes së tregut nga Banka e Shqipërisë, ato nuk arritën të ofronin zgjidhje.

Sula arriti të çlirohej nga laku i kredisë dhe ekzekutuesit e borxhit vetëm pasi me ndihmën e një organizate jo-fitimprurëse paditi bankën dhe kompaninë Tranzit dhe përmbaruesin e saj “Corrector,” çfarë i detyroi këta të fundit të tërhiqen duke arritur një marrëveshje.

Historia e Agron Sulës nuk është e vetme- por është kthyer tashmë në një fenomen shqetësues. Sipas Dhomës Kombëtare të Përmbaruesve Gjyqësorë Privatë, në vitet e fundit numri i ankesave ndaj bankave dhe kompanive të mbledhjes së borxheve është rritur dhe procesi i mbledhjes së kredive me forcë ka krijuar kosto të rënda sociale për shumë individë dhe familje.

Kompania financiare jo-bankare Tranzit nuk iu përgjigj një kërkese për koment nga BIRN, ndërkohë banka Raiffeissen refuzoi të komentonte mbi rastin e Agron Sulës, duke cituar “sekretin bankar”.

“Te dhënat që kërkohen për rastin në fjalë përbëjnë sekret bankar, prandaj dhe banka nuk mund të japë asnjë të dhënë të tillë, pasi nuk lejohet nga ligji për bankat,” tha Raiffeisen nëpërmjet një përgjigje me shkrim.

“Ne ju bëjmë me dije që kredimarrësi ka paditur Bankën dhe shoqërinë Tranzit në gjykatë dhe më pas ka hequr dorë nga gjykimi dhe ka paguar detyrimin. Në këto kushte, nuk mendojmë që duhet ta trajtojmë më tej këtë rast,” shtoi banka.

Zvarritje dhe kamatvonesa

Kontrata e kredisë konsumatore të Agron Sulës me bankën Raiffeisen daton më 12 Dhjetor 2006. Garancia e vetme për pagesën e saj ishte paga e tij si punonjës në Komunën Baldushk dhe firma e bashkëshortes, Engjëllushe Sula si bashkëkreditore. Edhe pse vlera e kredisë ishte 1 milion lekë, ajo është disbursuar vetëm në vlerën 840 mijë lekë nga banka për shkak të një overdrafti të mëparshëm.

“Ndonëse disbursimi i kredisë ishtë bërë në vlerën 1 milion lekë, kur bëra tërheqjen në bankë më informojnë se s’mund ta tërhiqja të plotë vlerën, për shkak të një overdrafti që nuk e kisha shlyer plotësisht,” kujton Agroni.

“Në atë çast nuk e vlerësova siç duhet situatën, por më vonë kuptova se kjo ishte vetëm shkelja e parë që banka aplikoi ndaj meje, bashkimin e kredisë me overdraftin,” shtoi ai.

Në zgjedhjet vendore të vitit 2007 u ndryshua drejtimi i Komunës Baldushk dhe siç ndodh rëndom në insitucionet shqiptare, një sërë punonjësisht u larguan nga puna për shkak të bindjeve politike. Agroni ishte njëri prej tyre. Në Mars të vitit 2007 ai u lirua nga puna dhe deri në Dhjetor nuk arriti më t’i kryente pagesat mujore të kredisë- duke mbetur 9 këste mbrapa.

Sula gjeti një punë në Ministrinë e Ekonomisë në Janar 2008, por paga e tij mujore përgjatë shumicës së atij viti u sekuestrua nga banka për të shlyer kredinë dhe kamatvonesat.

“Sekuestrimi i pagës për një vit rresht më ka shqetësuar tej mase, sepse më bënte të ndihesha jo vetëm i pamotivuar, por dhe në kushtet e një cënimi të rëndë të dinjitetit tim si dhe krijimin e një situate sociale-ekonomike shqetësuese në familje e në rrethin shoqëror,” tregon Agroni.

“Në këtë histori, gjëja më e rëndë për mua ishte mospërmbushja e detyrimeve ndaj fëmijëve, sidomos ndaj vajzës së madhe, së cilës po i rrezikoja vazhdimin e studimeve. Ka qenë viti im më i vështirë në jetë,” shtoi ai.

Në shtator 2009, Sula arrin një marrëveshje me bankën për ta ristrukturuar kontratën e kredisë, edhe pse tashmë që nga Gushti i vitit 2008 kishte vështirësi në shlyerjen e saj. Mundësitë e tij për të paguar kredinë u shuan përfundimisht në vitin 2011, kur ai humbi dhe punën në Ministrinë e Ekonomisë dhe banka iu drejtua gjykatës për urdhër ekzekutimi të detyruar.

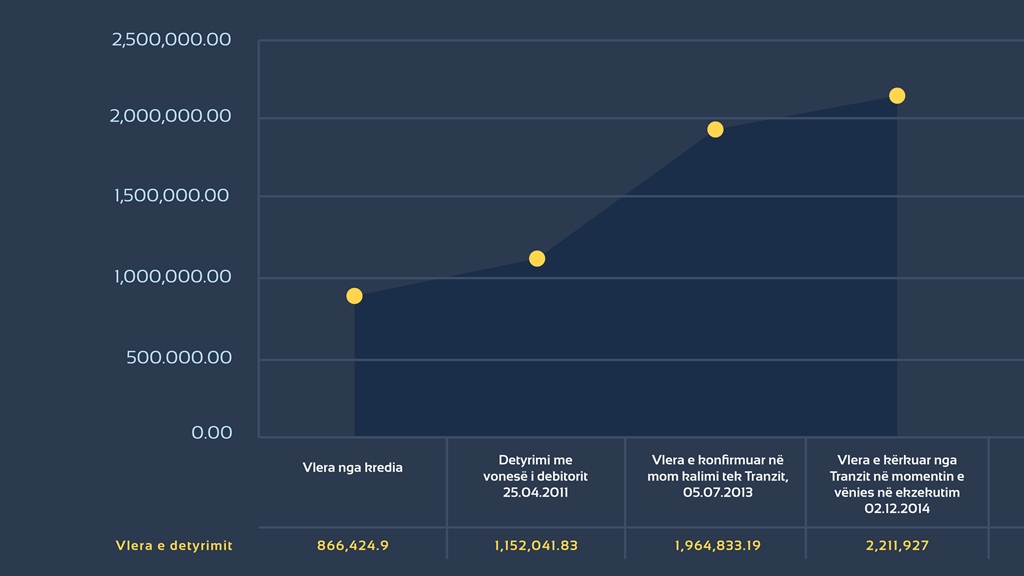

Deri në Qershor 2011, kur gjykata nxorri urdhër ekzekutimin e detyrueshëm për kredinë, Sula kishte akumuluar 1.15 milionë lekë debi ndaj bankës, nga të cilat 827 mijë lekë principal i papaguar, 247 mijë lekë interes dhe 76 mijë lekë kamatëvonesa.

Edhe pse ka marrë një urdhër ekzekutim nga gjykata, banka Raiffeisen nuk e ka vënë në ekzekutim të detyrueshëm titullin ekzekutiv për gati 2 vjet deri në Korrik 2013, kur debia e Sulës kishte arritur vlerën e 1.96 milionë lekëve për shkak të shtimit të kamatvonesave. Në këtë pikë, Raifeissen ia ka shitur kredinë e Sulës kompanisë financiare Tranzit Sh.p.k.

Banka Raiffeisen i ka kaluar kompanisë Tranzit dhe një overdraft të Sulës nga viti 2006, i cili tashmë kishte arritur vlerën 100 mijë lekë, ndërkohë që totali i debisë u ngjit në shifrën 2 milionë e 65 mijë lekë.

Edhe Tranzit Sh.p.k nuk vepron menjëherë për ekzekutimin e detyrueshëm dhe pret deri në Dhjetor 2014. Me 3 Dhjetor 2014, Sula njoftohet nga shoqëria përmbarimore “Corrector” se debia e tij i ishte shitur kompanisë Tranzit dhe kishte arritur në vlerë debie 2.2 milionë lekë, më shumë se dyfishin e vlerës fillestare që kishte pasur në vitin 2006.

Minimumi jetik

Lëvizjet e shpeshta nga puna në sektorin publik dhe presioni në rritje nga banka për shkak të vështirësive për të ripaguar kredinë konsumatore, sollën një trysni financiare dhe psikologjike të papërballueshme për çiftin Sula dhe në Nëntor 2012, Engjëllushja kërkoi divorcin nga Agroni.

Martesa u zgjidh me një akt marrëveshje reciproke midis bashkëshortëve, sipas së cilës Agroni pranonte t’i paguante Engjëllushes 20 mijë lekë në muaj për rritjen e fëmijëve si dhe të kontribuonte për të gjitha shpenzimet e tjera ekstra dhe ato shkollore.

Në këtë periudhë, Sula është punësuar pranë një kompanie publike, por megjithë punën e re ai ka hasur në vështirësi të tjera në përmbushjen e detyrimeve ndaj familjes.

Me datë 29 dhjetor 2014, shoqëria përmbarimore “Corrector” nxjerr një urdhër për punëdhënësin e Sulës që të bllokojë të ardhurat e tij deri në pagesën e debisë ndaj Tranzit Sh.p.k, që tani vlerësohej në 2 milionë e 330 mijë lekë.

Nëpërmjet urdhrit për vënien e sekuestros mbi pagën e debitorit, përmbaruesi Armels Lole kërkon që Sulës t’i bllokohet çdo e ardhur përveç një minimumi jetik, që ai vlerëson në 8 mijë lekë në muaj.

Me datë 15 Dhjetor 2014, Lole i është drejtuar gjithashtu 16 bankave të nivelit të dytë në Shqipëri duke i kërkuar që të vendosin një sekuestro konservatore mbi llogaritë e Agron dhe Engjëllushe Sulës. Sipas Sulës, kompania ku ai punon ka pranuar t’i japë “Corrector” vetëm 20,000 lek ose 40 % të pagës së tij.

Me datë 26 Janar 2015, Sula i dërgon një ankesë për shoqërinë “Corrector” Ministrisë së Drejtësisë, ku njofton se është nën presionin e saj për t’i dorëzuar të ardhurat, duke i lënë vetëm 8 mijë lekë si minimum jetik, duke nënvizuar se bllokimi pa kufizim i pagës së tij i rrezikonte jetën e anëtarëve të familjes.

Agroni shpjegon se kur ka shkuar të kërkojë sqarime nga “Corrector” në lidhje me përcaktimin e minimumit jetik, është përballur me dhunën e ushtruar nga përmbaruesi Armels Lole në mjediset e kësaj shoqërie, për të cilën ai ka bërë dhe denoncim në polici me 16 Janar 2015. I kontaktuar nga BIRN, Lole nuk iu përgjigj një kërkese për koment mbi akuzat e Sulës.

Përveç ankesës së drejtuar Ministrisë së Drejtësisë, Sula ka dërguar ankesa të ngjashme kundër shoqërisë përmbaruese “Corrector” edhe te Avokati i Popullit dhe Zyra Kombëtare e Përmbaruesve Gjyqësor Privat. Të tre institucionet i kanë dhënë të drejtë kredimarrësit, duke nënvizuar se përcaktimi i bërë nga Lole mbi minimumin jetik prej 8 mijë lekësh nuk bazohet në ligj.

“Ju keni përcaktuar se minimumi jetik është 8000 lekë, ndërkohë që deri sot nuk është nxjerrë akti prej organit kompetent shtetëror për përcaktimin e minimumit jetik,” shkruan Etilda Gjoni, komisionere pranë Avokatit të Popullit, duke rekomanduar deklarimin e pavlefshëm të aktit të sekuestrimit të rrogës së Agron Sulës.

Një rekomandim i ngjashëm për pavlefshmërinë e aktit të sekuestros së rrogës së Agron Sulës nga përmbaruesi privat Armel Lole është dhënë dhe nga Ministria e Drejtësisë, e cila me anë të një shkrese të lëshuar me 13 Shkurt 2015, i bën me dije shoqërisë “Corrector,” se ky vendim bie ndesh me Kodin e Punës dhe parimet e Konventës Europiane të Drejtave të Njeriut, e cila përcakton qartë se “nuk mund të preket minimumi jetik i individit, pasi në të kundër është prekur dinjiteti i tij.” Sipas Ministrisë përtej detyrimit që Sula ka si kredimarrës, atij duhet t’i lihet minimalisht paga bazë mujore prej 20 mijë lekë.

Mbi problematikën ligjore të rastit “Sula” është shprehur dhe Dhoma Kombëtare e Përmbaruesve Gjyqësorë Privatë, e cila nëpërmjet një shkrese drejtuar bankës Raiffeissen, kompanisë Tranzit Sh.p.k, Ministrisë së Drejtësisë dhe përmbaruesit gjyqësor Armels Lole me datë 8 Prill 2015, liston një listë të gjatë shkeljesh ligjore në procedurat e ndjekura kundër tij.

Sipas Dhomës, rritja e vlerës së detyrimeve të kredimarrësit me më shumë se 1 milion lekë që nga nxjerrja e urdhërit të ekzekutimit në Prill 2011 deri në Dhjetor 2014- kur kredia është shitur te Tranzit Sh.p.k ka qenë e paligjshme.

“Duke konsideruar gjithë kohën e kaluar, si pasojë e së cilës interesat dhe penalitetet e kredimarrësit (debitor) z. Agron Sula, kërkohen tashmë të mblidhen nëpërmjet procesit përmbarimor, ndërkohë që vetë kreditori i parë “Raiffessen Bank” kishte mundësi, kohën/reale që nga marrja e Urdhërit të Ekzekutimit në vitin 2011, të inicionte procesin e ekzekutimit të detyrueshëm, atëherë natyrisht që dukshëm kemi të bëjmë me shkelje rënda dhe cënim të hapur të palës debitore,” shkruan në analizën e saj Dhoma Komëbtare e Përmbaruesve Gjyqësor Privat.

Sipas Dhomës së Përmbaruesve, transferimi i kredisë nga banka Raifffessen te shoqëria Tranzit Sh.p.k, pa njoftuar debitorin është bërë në mënyrë të parregullt.

“Nëse në rastin konkret, njoftimi i debitorit për kalimin e kredisë nuk është realizuar konform dispozitave ligjore përpara fillimit të procesit përmbarimor, sikurse pretendohet edhe nga vetë debitori, atëherë kemi të bëjmë me një paligjshmëri tjetër të rëndë të të gjithë procesit përmbarimor,” shkruan Dhoma.

Dhoma ka konstatuar gjithashtu shkelje gjatë procesit përmbarimor të ndërmarrë nga kompania “Corrector,” mes të cilave obligimin ligjor që kjo e fundit ka pasur për të verifikuar detyrimin që debitori ka pasur ndaj fëmijëve në masën 20 mijë lekë, që ka rrjedhur nga zgjidhja e martesës si dhe fakti që debitori pretendon se është dhunuar nga përmbaruesi Lole.

“Tek pretendimet e forta të ankues-debitorit parashtrohet dhe fakti se përmbaruesi gjyqësor privat, ka ushtruar dhunë psikologjike dhe fizike në takimin e realizuar në zyrat e përmbaruesit gjyqësor, duke shkelur kështu rregullat etike të ushtrimit të profesionit,” nënvizon Dhoma.

Në bazë të problematikave të identifikuara, Kryetari Dhomës së Përmbaruesve Tedi Malaveci i ka kërkuar palëve të përfshira “të marrin masat e nevojshme për respektimin e kritereve ligjore, të cilat në mënyrë të pashmangshme mund të shkaktojnë dëm të parikuperueshëm për palën debitore.”

Vakumi ligjor

Shqipëria mund të jetë një nga vendet e pakta në Europë që nuk ka të përcaktuar një minimum jetik. Ndonëse ky është një detyrim ligjor, deri më tani asnjë nga insitucionet nuk ka marrë përsipër të studiojë apo analizojë se sa duhet të jetë niveli. Për rrjedhojë, ky boshllëk ligjor shfrytëzohet nga insitucionet, konkretisht nga insitucionet bankare apo ato financiare për të kërkuar shifra parash sipas dëshirës, shifra të cilat nuk marrin në konsideratë pozicionin social ekonomik të konsumatorit, si në rastin e Agronit.

Avokati i Popullit në tetor 2016 prezantoi një studim për të kalkuluar sesa duhet të jetë minimumi jetik në Shqipëri. Sipas tij, një individi i duhen të paktën 16 mijë lekë në muaj për t’u ushqyer dhe veshur, por vendimet e Avokatit të Popullit nuk janë ekzekutuese. Dhoma Kombëtare e Përmbaruesve Private shkoi edhe me tej kur doli para dy vitesh me një direktivë ku nuk lejonte më sekuestrime të përmbaruesve nën 22 mijë lekë- aq sa paga minimale zyrtare dhe po kështu edhe rritje të vlerës së detyrimeve pas fillimit të ekzekutimit. Këto përpjekje janë bërë për të mbushur një boshllëk ligjor që asnjë parlamentar shqiptar nuk ka tentuar ta prekë asnjëherë deri më sot.

Në Kodin e Procedurës Civile nuk është e parashikuar qartë dhe në mënyrë eksplicite se kush duhet të jetë detyrimi që prevalon, ai i nxjerrë nga gjykata apo ai i kalkuluar shumëfish nga kontratat dhe bankat.

Avokatët dhe përmbaruesit shprehen se gjykatat në urdhrat ekzekutues që nxjerrin, jo gjithmonë i shoqërojnë ato me vlera konkrete. Ndaj edhe përmbaruesit detyrohen të marrin për bazë vendimin e bankës, d.m.th shumën e parave që ajo kërkon. Po kështu, mbetet pa një afat konkret ligjor se sa duhet të jetë koha kur institucioni bankar, pasi merr një urdhër ekzekutues të kontraktojë një përmbarues dhe ta ekzekutojë.

E pyetur për kë të çështje, Banka e Shqipërisë i tha BIRN se: “Legjislacioni bankar nuk përmban asnjë parashikim mbi procesin e ekzekutimit të detyrimeve. Ky proces rregullohet mbështetur në ligjin për përmbaruesit dhe Kodin e Procedurës Civile. Mungesa e parashikimit të një afati kohor mund të jetë rrjedhojë e drejtpërdrejtë e detyrimit të menjëhershëm dhe logjik të debitorit për të shlyer shumat e papaguara, të marra hua nga kreditori”.

Por këto boshllëqe ligjore duket se janë shfrytëzuar nga bankat për t’u sjellë në mënyrë abuzive ndaj kredimarrësit shqiptar. Në një vend si Shqipëria, e cila vijon të mbajë flamurin për nivelin më të lartë në rajon të “kredive te këqija”, mundësia e abuzimit apo keqtrajtimit nga ana e bankave mbetet po kaq e lartë.

Por Banka e Shqipërisë, si institucioni kryesor që ka për detyrë ligjore të mbrojë interesat e kredimarrësve shqiptarë duket se “është investuar më shumë në ndryshime ligjore që kanë patur si synim frenimin e “kredive të këqija” nëpërmjet strategjive dhe planeve aktive”.

Fenomeni Sula

Rasti i Agron Sulës – kur për një kredi me probleme gjatë procesit përmbarimor banka vonohet në ekzekutim duke i ngarkuar vlera të ndryshme debitorit – nuk është rasti i vetëm. Në një letër dërguar Guvernatorit të Bankës së Shqipërisë, Gent Sejko me 6 Qershor 2015, Kryetari i Dhomës Kombëtare të Përmbaruesve Gjyqësor Privat Tedi Malaveci nënvizon që kjo praktikë është kthyer tashmë në një fenonomen shqetësues.

“Rasti A.Sula vs Raiffeisen Bank është emblematik për të ilustruar, faktuar dhe vlerësuar problematikën shumë shqetësuese që shfaqin vlerat e ndryshme apo të shtuara të detyrimeve, të cilat sot janë kthyer në një fenomen pothuajse të ligjëruar bankar…duke i shpëtuar vigjilencës mbikëqyrse të Bankës së Shqipërisë,” Malaveci shkruan.

“Me qindra debitorë të çdo lloj kategorie kredimarrësish gjenden sot përballë vlerave të shtuara të detyrimit, për shkak të aplikimit të interesave dhe penaliteteve, si pasojë e kalimit të një kohe të gjatë që nga momenti i mospërmbushjes deri në momentin e fillimit të procedurës përmbarimore ekzekutive,” shtoi ai.

Në një intervistë për BIRN, Malaveci nënvizoi se kredimarrësit në Shqipëri shpesh kanë kulturë të pakët financiare për të kuptuar kushtet e kontratave të kredive, por nga ana tjetër edhe bankat bëjnë një punë të keqe për t’i shpjeguar ato.

“Nga dhjetëra çështje përmbarimore kam kuptuar se janë shumë pak njerëz që lexojnë kontratën e kredisë që firmosin nëpër banka dhe për mua ka qenë tepër befasuese ta konstatoj këtë në pothuajse të gjitha rastet që kam hasur. Por nga ana tjetër, mendoj se është një detyrim i papërmbushur i bankave përballë klientëve të tyre ku informimi i qartë i tyre do të duhet të ishte parësor,” tha ai.

“Po të krahasojmë “moralin kontraktor”, interesat, penalitetet, pozitat e klientëve apo debitorëve shqiptarë me standardin evropian që përdorin, ndoshta të njëjtat banka në vendet perëndimore, ka shumë për të dëshiruar. Ajo çfarë personalisht kam kuptuar, është se ka një rëndim social dhe të padrejtë të pozitës financiare të klientëve apo debitorëve në këtë drejtim,” shtoi ai.

Sipas Malavecit, evidentimi i të ashtëquajturit “fenomeni Sula” gjerësisht në qindra praktika përmbarimore kërkon vëmëndjen mbikëqyrëse të Bankës së Shqipërisë, pasi jo vetëm rëndon pozitat e debitorëve shqiptarë dhe cënon të drejtat e tyre themelore, por në të njëjtën kohë i kthen rastet e kredive me probleme në raste të pashpresa për t’u përmbushur.

Sipas vlerësimit të Dhomës Kombëtare të Përmbaruesve Privat Gjyqësor, ky fenonomen nuk duhet të lejohet të vazhdojë për shkak se sjell dëme të pariparueshme për kredimarrësit, të cilët transformohen në debitorë dhe ‘betonizohen’ si të tillë në një rreth vicioz shifrash dhe detryrimesh që kanë si rezultat final vetëm dënimin e tyre.

Sipas Dhomës, vazhdimi i këtij fenomeni po cënon imazhin e sistemit bankar në vend, sepse i jep publikut të gjerë mesazhin e gabuar se bankat nuk aplikojnë interesa reale dhe shfrytëzojnë konsumatorët shqiptarë. Dhoma e përmbaruesve nënvizon së interesat e kredive duhet të jenë të pranueshme dhe të besueshme në mënyrë që të ndihmojnë si bankën dhe kredimarrësin.

“Interesat e larta me qëllimi spekulimi dhe irreale, të cilat rriten dhe rriten artificialisht në progresion apo në formën e fajdeve, nuk do të bënin asgjë tjetër vetëm se do të rrënonin përfundimisht kredimarrësin, apo besimin etij, si në rastin e Agron Sulës, i cili sot, megjithëse një qytetar korrekt në marrëdhënie shembullore pune publike, nuk ka asnjë mundësi reale për mbijetesë,” shkruan Malaveci.

Malaveci i shpjegon në letrën e tij Guvernatorit të Bankës së Shqipëri se pozicion i trupës përmbarimore, i cili është shprehur edhe në një direktive orientuese, është se “përmbaruesi gjyqësor nuk mund të ekzekutojë vlera të reja detyrimi, përveç vlerës përfundimtare të titullit ekzekutiv për të cilin vendimi ka dalë si vendim ekzekutues.”

Transferimi dhe shitja e “kredive të këqija”

Në procesin e rëndimit të Agron Sulës si kreditor nuk ka luajtur rol vetëm shtimi i vlerës së detyrimeve për shkak të ekzekutimit të vonuar nga banka, por edhe shitja e kredisë së tij te institucioni financiar jobankar Tranzit Sh.p.k.

Sipas Dhomës Kombëtare të Përmbaruesve Gjyqësor Privat, rritja e numrit të kompanive financiare jobankare gjatë viteve të fundit, zhvillimi i tyre me ritëm të shpejtë si dhe transferimi apo shitja e portofoleve të kredive me probleme, nuk është shoqëruar me miratimin e një kuadri rregullator përkatës.

Edhe pse zhvillimi i këtij sektori sjell avantazhe të shumta për sektorin bankar, mungesa e kërkesave të qarta rregullative mbart rreziqe për sigurinë juridike dhe garantimin e të drejtave të kredimarrësve. Operatorët ligjorë jobankarë në Shqipëri operojnë me licencë “factoring” të licencuara nga Banka e Shqipërisë, dhe mbështeten tek marrëveshje e cedimit të kredisë të parashikuar në Kodin Civil.

Dhoma e Përmbaruesve, në një letër për Guvernatorin Gent Sejko me 3 Tetor 2016, shprehet se transferimi i portofoleve të kredive nga bankat e nivelit të dytë te shoqëritë e “factoring” po shoqërohet me probleme, siç është dhe rasti i Agron Sulës, ku shoqëria Tranzit Sh.p.k delegjitimohet si palë e re kreditore, për shkak se nuk ka njoftuar Agron Sulën dhe ish bashkëshorten e tij Engjëllushe Karaj për transferimin e kredisë nga banka Raiffesen.

Në një rast tjetër homolog të kreditores M.B, transferimi i kredisë në një institucion jobankar “M” është bërë jo vetëm në mungesë totale të informacionit, por edhe të të kuptuari të zëvendësimit dhe ndryshimit të kreditorit.

Sipas Dhomës së Përmbaruesve, të dhëna më shqetësuese paraqiten në rastin e debitori P.V dhe bashkëshortes së tij K.V, nga një qytet i juglindjes së Shqipërisë, të cilët kishin një marrëdhënie kredie me bankën “P”. Në vitin 2012, të dy bashkëshortët e kishin shlyer totalisht kredinë, nëpërmjet një procesi përmbarues me zyrën shtetërore dhe kishin marrë një vendim pushimi. Megjithatë, tre vjet nga shlyerja e detyrimit në vitin 2015, një subjekt i ri përmbarimor privat bllokon për mëse 8 muaj pagat e tyre, me kërkesën e institucionit jo bankar “M” – ku kredia konsumatore me probleme e çiftit ishte transferuar nga banka “P.”

“Veprimet procedurale përmbarimore si sekuestrot konservative mbi pagat, shkaktuan si pasojë një pamundësi të përhershme për të përballuar shpenzimet bazike jetike për bashkëshortët P.V dhe KV,” shkruan Dhoma e Përmbaruesve Privat, duke shtuar se ky rast është zgjidhur vetëm pasi është kundërshtuar në dy shkallët e gjykimit nga shtetasi P.V.

Një rast tjetër i mosnjoftimit të debitorit gjatë procesit të shitje –kalimit të cedimit të kontratës së kredisë me probleme është edhe ai i shtetasit A.I. Duke e përmbledhur ankesën e tij, shtetasi A.I nënvizon që nuk është njoftuar dhe ‘nuk kam marrë kurrë asnjë lloj njoftimi apo shkrese nga institucioni financiar jo bankar “M,” i cili në procedurat ekzekutuese shfaqet si kreditor, pasi në 2010 kam nënshkruar një kontratë kredie me bankën “P.”’ A.I kundërshton “vendimet përmbaruese ku më nxjerr debitor te një sh.p.k-je që nuk e kam njohur kurrë dhe nuk i kam asnjë lloj detyrimi.”

A.I pretendon gjithashtu se është përfshirë në një rreth vicioz të thellimit të debisë jo vetëm për shkak të kalimit të kohës së ekzekutimit, por edhe për shkak të ofertave të hapura për të negociuar për një “kredi të re” të akorduar nga institucioni financiar jobankar “M” në zyrat e këtij të fundit. Sipas Dhomës Kombëtare të Përmbaruesve Privatë, kjo praktikë kërcënon kredibilitetin e të gjithë sistemit financiar jobankar.

Kreu i Përmbaruesve, Tedi Malaveci i tha BIRN se procesi i transferimit të kredive në shoqëritë financiare jobankare ka qenë jotransparent dhe pa mbikëqyrje të përshtatshme.

“Procesi i kredidhënies, i cili më pas është kthyer në një proces kredimbledhës me forcë, ka shënjuar fort me dhjetëra familje apo njerëz, duke rënduar jetën e tyre dhe duke tronditur në disa raste edhe vetë ekuilibrat psikosocialë të tyre,” tha Malaveci.

“Ky fenomen është ndihmuar shumë edhe nga biznesi transferues, shitja e kredive nga një bankë në një institucion financiar jobankë (kompani të licencuara si kërpudhat tri vitet e fundit), i cili është shoqëruar pothuajse në të gjitha rastet e konstatuara, me mungesën e njoftimit të debitorëve për këtë kalim, me rritje të paarsyeshme të vlerave të detyrimeve, sikurse me mungesën e një mbikëqyrjeje të përshtatshme nga Banka e Shqipërisë,” shtoi ai.

Kolektorët ose mbledhësit e kredive me probleme

Në raportet e Dhomës Kombëtare të Përmbaruesve Gjyqësorë, kompanitë e mbledhjes së borxheve ose kolektorët, identifikohen gjithashtu si një hallkë problematike e sistemit. Sipas përmbaruesit Fabio Isufaj , gjatë viteve të fundit, bankat dhe kompanitë financiare jo bankare janë mbështetur në rritje në këtë kompani kolektore për mbledhjen e kredive me probleme edhe pse këto subjekte “nuk gëzojnë asnjë lloj licence ose statusi të mbështetur në kuadër ligjor, i cili do t’ua mundësonte atyre veprimtarinë apo aktivitetin në fushën e mbledhjes, rikuperimit apo ekzekutimit të detyrimeve.”

Sipas tij, përdorimi i kompanive kolektore nga bankat dhe shoqëritë financiare sjell një seri rreziqesh për konsumatorët, përfshirë shtyrje në kohë të ekzekutimit të kredisë me probleme dhe aplikimin e interesave shtesë dhe kamatvonesave ndaj debitorit. Klientët e bankave me kredi me probleme që bëjnë pagesa kundrejt kompanive të mbledhjes së borxheve, gjithashtu rrezikojnë të zhvaten nga këto kompani, pasi ato janë të pakontrolluara dhe të parregulluara.

Isufaj gjithashtu nënvizon që tarifat e shërbimit të vendosura nga kompanitë kolektore ‘vendosen në mënyrë të paligjshme, pasi nuk janë të miratuara dhe të verifikuara nga asnjë autoritet ligjor,’ por sipas kontratave të pakontrolluar dhe diskrete joligjore.

“Kjo përbën shkak për abuzim, pasi në të shumtën e rasteve këto vlera i ngarkohen padrejtësisht palës debitore, e cila nuk gëzon as minimumin e informacionit ligjor,” thotë Isafaj “Kjo mënyrë e paligjëruar për mbledhjen e detyrimeve, e shfrytëzuar qetësisht nga operatorë të ndryshëm jashtë çdo sfere kontrolluese, përveçse ka cënuar rëndë tregun përmbarimor, nga ana tjetër ka rritur ndjeshëm shtimin e kredive të këqija.

“Vitet e fundit bankat po përdorin kompani “kolektore” të cilat kontaktojnë në rrugë jo ligjore personat debitorë, madje ka edhe raste të faktuara që këto kompani arrijnë të bëjnë edhe “telefonata apo sjellje përmbarimore,” i tha BIRN-it përmbarues Isufaj.

“Këto shoqëri nuk kanë një bazë ligjore konkrete ku e bazojnë aktivietin e tyre,” shtoi ai.

E pyetur nga BIRN, Banka e Shqipërisë tha që kompanitë kolektore nuk licencohen prej saj. Ndërkohë, një ekspert bankar i tha BIRN-it se të licensosh do të thotë të mbikëqyrësh, por këto shoqëri kanë gjetur një formë tjetër për të operuar, duke qënë kështu larg vëmendjes së autoriteteve mbikëqyrëse. Ato funksionojnë në bazë të ligjit për shoqëritë tregtare.

“Këto lloj kompanish zakonisht operojnë të kontraktuar nga vetë bankat, bazuar mbi një komision apo fee për shumat e mbledhura,” tha Banka e Shqipërisë nëpërmjet një përgjigje me shkrim.

“Është në vendimmarrjen e vetë bankave, nëse të tilla shërbime do të kryhen nga njësi të specializuara brenda bankës apo nëpërmjet marrëveshjeve me të tretët,” shtoi ajo.

E pyetur nëse duhet t’i besohet më shumë këtyre kompanive sesa përmbaruesve gjyqësorë, Banka Qendore tha se rolet e tyre në tregun e mbledhjes së kredive janë të ndryshme.

“Nuk ka lidhje ndërmjet kompanive të mbledhjes së borxheve dhe përmbaruesve,” tha banka.

“Kompanitë e mbledhjes së borxheve veprojnë në një fazë paraprake dhe kanë për qëllim negocimin dhe njoftimin e debitorit mbi pasojat e mundshme nga mosshlyerja e detyrimeve që rezultojnë nga kontrata e kredisë bankë-kredimarrës,” përfundoi ajo.

Ankesa për përmbaruesit

Përveç problemeve të hasura me shoqëritë financiare jo bankare dhe kolektorët e kredive, Dhoma Kombëtare e Përmbaruesve Privatë Gjyqësorë ka regjistruar edhe ankesa për veprimet procedurale të ndërmarra nga anëtarët e saj.

Me një shkresë të drejtuar Ministrisë së Drejtësië dhe Bankës së Shqipërisë me 3 Mars 2017, Dhoma trajon katër nga shumë raste ankesash nga kredimarrësit shqiptarë, të cilët në thelb janë penalizuar nga veprimet e përmbaruesve gjyqësorë pas transferimit të kredive me probleme. Ankesat përfshijnë dy zyra përmbarimi privat, Flash Sh.p.k dhe Star Sh.p.k, si dhe shoqërinë financiare jo bankare Micro Credit Albania, MCA.

Në ankesën e parë kundër zyrës përmbarimore Flash Sh.p.k, debitorët Manuela K. dhe bashkëshorti i saj si dhe dorëzanësi Arben. L. kanë marrë një kredi nga Banka Popullore në vitin 2006 që më pas është transferuar te shoqëria MCA. Kjo e fundit në vitin 2016 ka kërkuar ekzekutimin e kredisë me probleme me vlerë 212,700 lekë si dhe 6600 lekë shpenzime nëpërmjet zyrës përmbarimore Flash. Flash në funksion të ekzekutimit ka urdhëruar sekuestro konservative mbi llogaritë e debitorëve dhe dorëzanësit, mbi automjetet e tyre dhe sekuestrim të pagës së debitores Manuela. K.

Në Dhjetor 2016, midis MCA dhe dorëzanësit është arritur një ‘marrëveshje me kusht vezullues,’ për shlyerjen e detyrimit prej 219,300 lekë në shkëmbim të pezullimit të procedurave përmbarimore. Por megjithë marrëveshjen e arritur dhe zbatimin e saj me korrektësi nga njëra palë, sipas debitorëve Flash sh.p.k ka vazhduar të mbajë në sekuestro të plotë ekzekutive për një nga debitorët dhe të pjesshme për një tjetër.

“Në kushtet kur kjo marrëveshje është filluar të përmbushet rregullisht prej palës debitore, deri në shlyerjen tërësore të vlerës së detyrimit dhe përmbaruesja është njoftuar për këtë fakt, vazhdimi i ekzekutimit është në kundërshtim me këtë akt vullneti të kreditorit dhe detyrën e përmbaruesit gjyqësor privat…për të vepruar në interes të ligjshëm të kreditorit,” shkruhen në shkresën e Dhomës Kombëtare të Përmbaruesve Gjyqësorë Privatë.

“Aplikimi i masës prej 6600 lekë si shpenzim për administrimin e dosjes përmbarimore është shpenzim i paparashikuar në asnjë akt ligjor dhe nënligjor, duke sjellë rëndim të pozitës financiare të debitorit në mënyrë antiligjore,” shton Dhoma.

Tre ankesat e tjera të shqyrtuara nga Dhoma në shkresën e Marsit 2017, përfshijnë shoqërinë përmbarimore STAR Sh.p.k. Ankesa e parë ka të bëjë me veprimet procedurale në funksion të titullit ekzekutiv të bankës “Pro Credit” ndaj debitorëve Besnik F. dhe bashkëshortes së tij të lëshuar në Shkurt 2016, për shumën 11067 euro dhe 638 euro. Kjo procedurë përmbarimore është filluar prej përmbaruesit gjyqësor Eduard Allamani, i cili ka ekzekutuar shuma detyrimi mbi pagën e debitorëve.

Në fund të Gushtit 2015, kredia transferohen te kreditori i ri MCA me vlerën e mbetur 4790 euro dhe ky i fundit e tranferon çështjen nga Allamani tek përmbaruesja Jorsdia Dervisha e shoqërisë STAR Sh.p.k., e cila nëpërmjet një kërkese për sekuestro konservative me 29 Shtator 2015 i sekuestron bashkëshortëve F. shumën 11,705 euro si dhe 6,600 lekë.

Dhoma rendit një seri shkeljesh të pretenduara në këtë praktikë, që nga transferimi i dosjes në zyrën e re përmbarimore, mosnjoftmi i debitorëve për kreditorin e ri MCN, si dhe çfarë është e ‘pakuptueshme dhe jologjike vlera e kërkuar e detyrimit nga përmbaruesja gjyqësore në masën 11705 euro… në kundërshtim me shkresën e ‘Pro Credit’ e cila shpreh qartë se detyrimin deri më 31 Gusht 2015 është 4790 euro.”

“Sipas akteve shkresore rezulton e pashpjeguar mënyra e rritjes së detyrimit nga vlera prej 4790 euro në datën 31.08.2015 dhe gati një muaj më vonë pretendohet një vlerë 11705 eurosh,” shkruan Dhoma e Përmbaruesve.

Dy debitorë të kompanisë MCA, që BIRN i takoi pranë zyrave të shoqërise STAR Sh.pk, M.E dhe T.E, hodhën gjithashtu akuza për keqtrajtim nga kompania përmbaruese.

Ata thanë se “ndjeheshin të fyer, të vjedhur dhe të nëpërkëmbur sepse pyeteshin si të pandehur në një zyrë ku incizoheshin dhe njerëz të kësaj kompanie i bënin presion të merrnin një kredi tjeter për të shlyer një detyrim që nuk e kishin fare te shoqëria MCA, por te Banka Procredit.” Një tjetër qytetar XH.A shumë i irrituar tha se: “brenda ka një sistem ku njerëzit detyrohen të firmosin çfarë do pronari i godinës.”

BIRN u përpoq të kontaktonte me kompaniën STAR për të diskutuar ankesat e ngrituara nga debitorët në adresë të tyre. Këta përmbarues punojnë te qëndra e biznesit STAR, ku gjendet edhe kompania MCA, shumë pranë Ministrisë së Drejtesisë në Bulevardin Zogu I në Tiranë.

Personi që mori përsipër të flasë në emër të kompanisë MCA dhe të shoqërisë përmbarimore STAR, ishtë Aldenis Çullhaj,me profesion avokat. Z. Çullhaj la takim në një zyrë brenda ambienteve të qendrës që mban të njëjtin emër, ku binte në sy fakti se në mure ishin vendosur njoftime se në këtë sallë çdo bisedë jo vetëm që ishte nën mbikqyrjen e kamerave, por edhe regjistrohej. Çullhaj nuk i pranoi ankesat e paraqitura, madje përkundrazi- ai u përpoq të shpjegonte se filozofia e punës së kompanisë është t’i ofrojë mundësi klietëve të saj të ristrukturojnë kreditë e tyre duke i lehtësuar nga pagesat mujore,ndonëse ky proces shoqërohet në finale me rritje të kostove të tyre.

Agron Sula kundër kreditorëve

Megjithëse një mori institucionesh si Avokati i Popullit dhe Ministria e Drejtësisë kishin konstatuar shkelje të shumta në mënyrën se si banka Raiffeisen, shoqëria Tranzit apo përmbaruesi gjyqësor “Corretor” patën proceduar në ekzekutimin e detyruar të kredisë konsumatore të Agron Sulës, çështja e tij nuk gjeti zgjidhje deri në Maj të vitit 2015, kur me ndihmën e një organizate jofitimprurëse ngriti një padi civile, duke kërkuar pavlefshmërinë e titullit ekzekutiv të vitit 2011, si dhe pavlefshmëri të procedurave përmbarimore të ndjekura.

Në Shtator 2016, nën presionin e padisë, kompania Tranzit Sh.p.k ka arritur një marrëveshje me Sulën, duke e reduktuar detyrimin e tij fundor në 300 mijë lekë, për të cilën Agroni do të paguajë 10 mijë lekë në muaj.

Për hartimi e akt-padisë në gjykatë, Agroni gjeti mbështetjen e avokatëve në Komitetin Shqiptar të Helsinkit. Por në finale të këtij procesi, Agroni thotë së më shumë se një marrëveshje mirëkuptimi ishte edhe një dorëzim nga ana e tij, pasi tashmë po ndjehej i pafuqishëm për të luftuar më tej edhe pse vlerën që mori kredi pretendon se e ka shlyer.

Megjithatë, sot Agroni shpreson që rasti i tij, që për shumë instucione përbën një fenomen shqetësues, të shërbejë si një paralajmërim për ata shqiptarë në nevojë që i drejtohen bankave për kredi.

“Të ezaurojnë çdo rrugë tjetër, edhe pse e vështirë për të gjetur paratë që u nevojiten.Bankën ta shohin si alternativën e fundit, ku duhet të trokasin,” sugjeron Agroni.

“Edhe kur të shkojnë, të lexojnë mirë çdo gërmë dhe fjali të kontratës, në mënyrë që të mos ndodhen në kushtet e mia,” përfundoi ai.

Je fantastike.