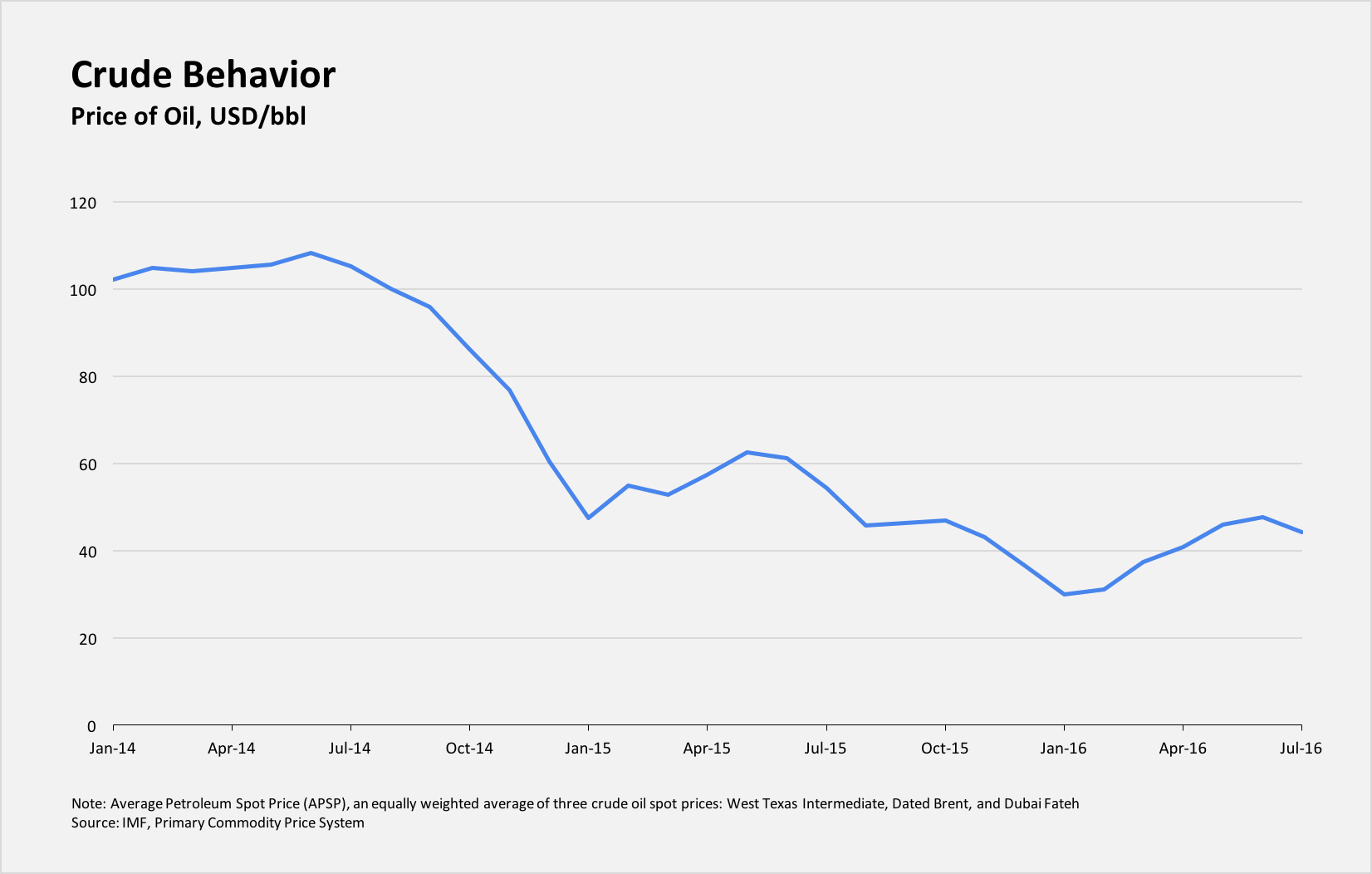

Çmimet e naftës kanë rënë me dy të tretat që nga kulmi i shënuar në qershor 2014, dhe tashmë ka një debat të fortë për arsyjet që e sollën këtë rënie. Disa faktorë pas rënies janë të përkohëshme, por të tjera janë strukturore, duke i bërë çmimet aktuale shumë të ndryshme nga episodet e mëparshme.

Çmimet e naftës kanë rënë me 65 për qind që nga kulmi i shënuar në qershor 2014 dhe tashmë ka një debat të fortë për arsyet se pse. Një gjë që e dimë me siguri është që tregu i naftës i është nënshtruar ndryshimeve strukturore, duke e bërë këtë episodin e fundit të ndryshëm nga luhatjet dramatike të çmimit në të shkuarën.

Çmimet e naftës kanë rënë me 65 për qind që nga kulmi i shënuar në qershor 2014 dhe tashmë ka një debat të fortë për arsyet se pse. Një gjë që e dimë me siguri është që tregu i naftës i është nënshtruar ndryshimeve strukturore, duke e bërë këtë episodin e fundit të ndryshëm nga luhatjet dramatike të çmimit në të shkuarën.

Kolapsi i çmimit është shtyrë pjesërisht nga faktorë të anës së ofertës. Këto përfshijnë rritjen e shpejtë të prodhimit të energjisë nga burimet argjilore në Shtetet e Bashkuara përgjatë viteve të fundit si dhe vendimin e qeverisë së Shteteve të Bashkuara për t’i dhënë fund ndalimit 40 vjeçar të eksportit të naftës bruto. Për më tepër, prodhimi i naftës nga vendet e përfshira nga lufta si Libia dhe Iraku i ka kapërcyer pritshmëritë, ndërkohë që Irani është rikthyer në tregun botëror të naftës pas marrëveshjes bërthamore me fuqitë kryesore të botës. Dhe Arabia Saudite, anëtari më i madh i Organizatës së Vendeve Eksportuese të Naftës (OPEC), e ka rritur prodhimin për të mbrojtur pjesën e vet të tregut.

Me këtë bollëk të naftës, shumë komentatorë tashmë po pyesin nëse OPEC ka më ndonjë rëndësi. Kërkesa e lartë për naftë që nga viti 2000 i dha OPEC dhe Arabisë Saudite në veçanti, ndikim domethënës mbi çmimet e naftës, por gjithashtu i ka shtyrë investimet dhe metodat e prodhimit me kosto të lartë drejt mbylljes, të tilla si gërmimin e rërës bituminoze në Kanada dhe nxjerrjen e naftës nga thellësitë e mëdha të detit në Brazil.

Për shkak të vonesës që krijohet nga investimi te prodhimi për prodhimin konvencional të naftës, këto projekte në vendet jashtë OPEC kanë shënuar kulmin në të njëjtën kohë kur tregu i naftës filloi të ngadalësohej dhe kur pritshmëritë për kërkesë më të lartë botërore filluan të dobësohen.

Kjo dinamikë e shtyu OPEC të ndryshojë përgjigjen e saj ndaj luhatjeve në çmimit. në të shkuarën, OPEC dhe Arabia Saudite në veçanti, e stabilizonin tregun e naftës duke e ulur prodhimin në rastet kur çmimet qenë tepër të ulëta dhe duke e rritur atë kur çmimet qenë tepër të larta, në raporti me çmimin e dëshiruar nga OPEC. Por këtë herë, gjithsesi, në takimin e OPEC në nëntor 2014, Arabia Saudite e bllokoi një kërkesë nga anëtarë të tjerë për të reduktuar prodhimin si përgjigje ndaj rënies së çmimeve.

Përkundrazi, sauditët e rritën prodhimin, duke sjellë një presion të stërmadh mbi prodhuesit jashtë OPEC me kosto më të larta. Arabia Saudite duket se ka mësuar diçka nga luhatjet e çmimeve të vitit 1986, kur reduktimet masive dhe të paprecedent të prodhimit në përgjigje të rritjes së prodhimit nga vendet jashtë OPEC dështuan të stabilizonin çmimet.

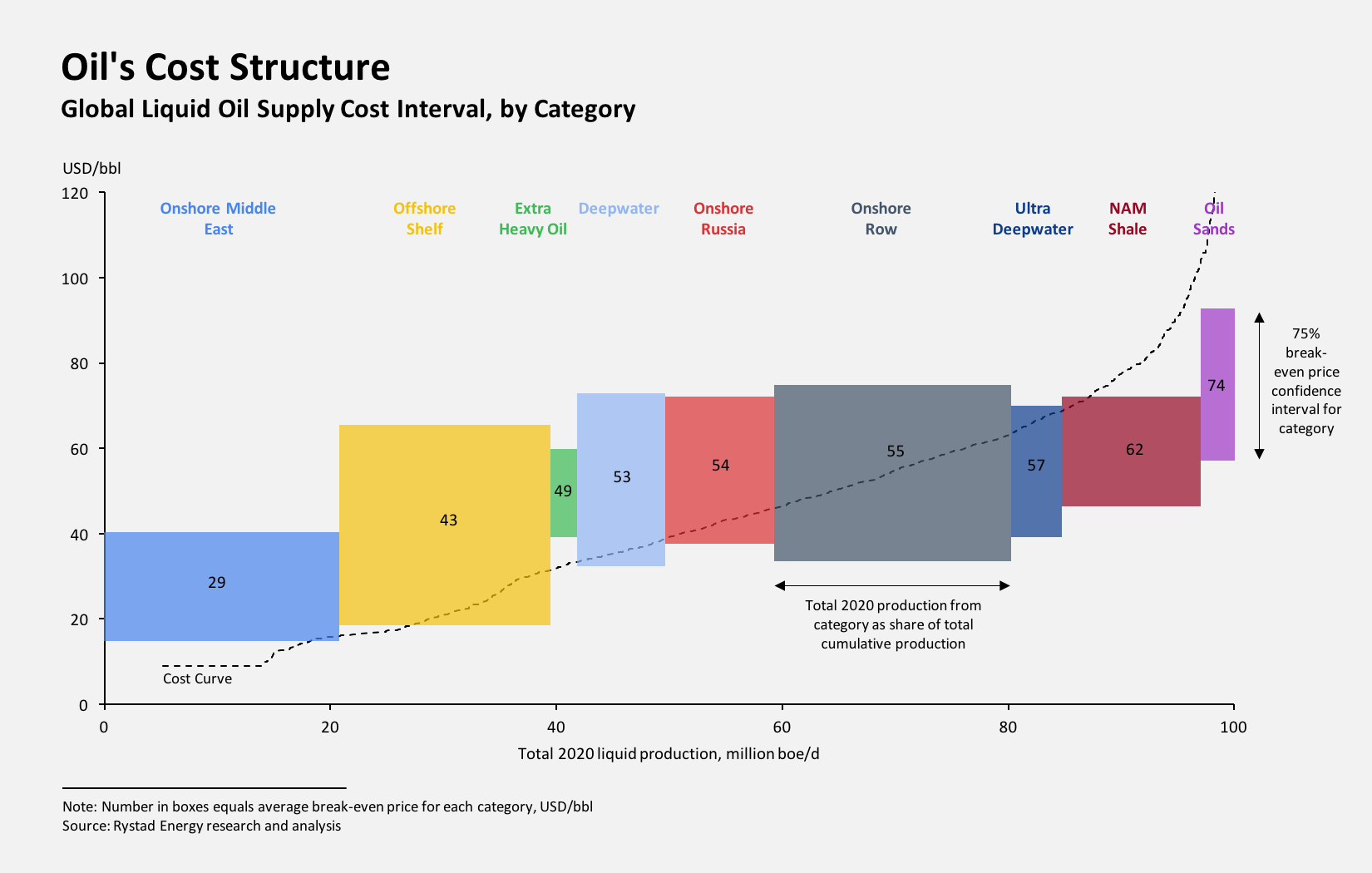

Një faktor tjetër në mbajtjen e çmimeve të ulëta është që prodhuesit jashtë OPEC i kanë reduktuar ndjeshëm kostot e tyre. Por kjo është një ngjarje e përkohshme. Në teori, siç tregon grafiku më poshtë, kostoja e prodhimit të naftës zakonisht supozohet se është konstante dhe e përcaktuar nga faktorë të pandryshueshëm, të tillë si lloji i naftës dhe kushtet gjeografike të zonës ku nxirret.

Në praktikë, gjithsesi, struktura e kostove varet nga shumë faktorë të tjerë, përfshirë përmirësimet teknologjike, ekspertiza njerëzore e me rradhë. Kështu, në rastin e prodhimit të naftës nga burime argjilore, industria duket se ka shijuar përmirësime domethënëse në eficencën operacionale përmes metodës së vjetër të të provuarit dhe të gabuarit, ose “të mësuarit në rrugë e sipër.”

Kompanitë kanë perfeksionuar me shpejtësi metodat më të mira pasi prodhimi i naftës nga burime argjilore është maturuar në ciklin e vet të investimeve. Por kostoja e prodhimit nga këto burime do të rritet sërish për shkak se përfitimet e realizuara ngë eficencë nuk janë të qëndrueshme në kohë dhe se kostoja e investimit kapital të kërkuar është e lartë.

Por përveç kësaj, një tipar përcaktues i “tregut të naftës së re” të krijuar nga shfaqja e burimeve argjilore është cikli më i shkurtër dhe më i kufizuar i luhatjes së çmimeve. Me të vërtetë, prodhimi nga burimet argjilore ka nevojë për nivele më të ulëta investimesh kapitale të parekuperueshme se sa nafta konvencionale ndërkohë që koha nga investimi fillestar deri në prodhim është shumë më e shkurtër.

Është joshëse të shohim te çmimet e kontratave afatgjata të naftës – çmime që janë rritur gradualisht nga viti 2000 deri më 2014, para se të ulen papritur pas takimit të OPEC të nëntorit 2014. Këto çmime parashikojnë të ardhmen në këtë treg. Gjithsesi, e ardhmja ka gjithashtu shumë kufizime.

Sa për fillim, e ardhmja nuk ndihmoi për të parashikuar rrëzimin aktual të çmimeve, me shumë gjasa për shkak se kontratat e dorëzimeve të së ardhmes, për nga natyra, e përthithin informacionin e ri shumë ngadalë.

Për më tepër, kontratat e së ardhmes i japin vetëm sinjale të dobëta për çmimet afatmesme për shkak se ose këto kontrata nuk janë mjaftueshëm të gjata ose për shkak se volumi i këtyre kontratave nuk është mjaftueshëm i madh.

Ashtu si edhe në tregjet e tjera të lëndëve të para, çmimet e naftës së të ardhmes janë subjekt i disbalancave mes pozivioneve afatgjata dhe atyre afatshkurtra. Për shembull, ka një kërkesë më të lartë mes prodhuesve të naftës për çmime të garantuara në të ardhmen e afërt ndërkohë që mes vendeve të manifakturës ka më shumë kërkesë për çmime të garantuara në terma afatgjatë. Në mënyrë tipike prodhuesit janë të gatshëm të pranojnë çmime relativisht më të ulëta për të kufizuar rreziqet e veta për shkak se ata nuk kanë mundësi t’ia transferojnë kostot konsumatorëve, siç e kanë mundësinë vendet konsumuese të naftës. Vendet me manifakturë, nga ana tjetër, kanë më shumë fleksibilitet në këtë drejtim për shkak se edhe prodhimi që kërkon intensitet të lartë të energjisë e ka koston e naftës ende një pjesë të vogël të strukturës së kostove të përgjithshme.

Disa nga faktorët e çmimeve të naftës të renditura më sipër janë të përkohëshme, por disa të tjera janë strukturore dhe permanente. Debati mbi shkaqet dhe pasojat e rënies së çmimit që nga viti 2014 do të vijojnë, gjë që njëkohësisht reflekton dhe përforcon pikën kryesore: dituria konvencionale mbi tregun botëror të naftës nuk është më e vlefshme.

Marrë me autorizim nga Project Syndicate, 2016. Ripublikimi mund të bëhet vetëm me lejen e Project Syndicate. Rethinking the Oil Market