Kryetar i bashkisë Vau i Dejës, Zef Hila e quan veten ‘dekan’ i pushtetit vendor, pas shumë vitesh në krye të komunës Bushat dhe bashkisë Vau i Dejës. Si ka ndryshuar pasuria e tij nga viti 2003 deri në vitin 2017.

Zef Hila u zgjodh në krye të bashkisë Vau i Dejës në vitin 2015 me 55.49 % të votave si përfaqësues i Partisë Demokratike, i mbështetur nga Aleanca Popullore për Punë dhe Dinjitet. Përpara se tu zgjidhte kryebashkiak Hila ka drejtuar për 19 vite komunën e Bushatit.

Hila është diplomuar si jurist në Universitetin Luigj Gurakuqi në Shkodër. Zoti Hila ka kryer shumë trajnime dhe specializime për menaxhimin dhe shkëmbim eksperiencash në pushtetin lokal në Itali, Gjermani, Poloni, Hollandë, Francë, Belgjikë, Norvegji, Angli etj. Hila ka një karrierë të hershme në PD, ku nga viti 1996 është anëtar i kryesisë së PD, dega Shkodër dhe prej vitit 2014 anëtar i Këshillit Kombëtar të PD.

Ky raport është prodhuar nga BIRN pas administrimit të deklaratave të pasurisë nga Inspektoriati i Lartë i Deklarimit dhe Kontrolli të Pasurive dhe Konfliktit të Interesit, ILDKPKI. Ai ka për qëllim bërjen e transparencës mbi pasuritë e kryetarëve aktualë të bashkive të vendit në fund të mandatit të tyre 4-vjeçar.

Skeda grafike e mëposhtme paraqet pasurinë e deklaruar nga kryetari i Bashkisë së Vaut të Dejës nga viti 2003 deri në fund të vitit 2017. [Kliko për skedën në PDF]

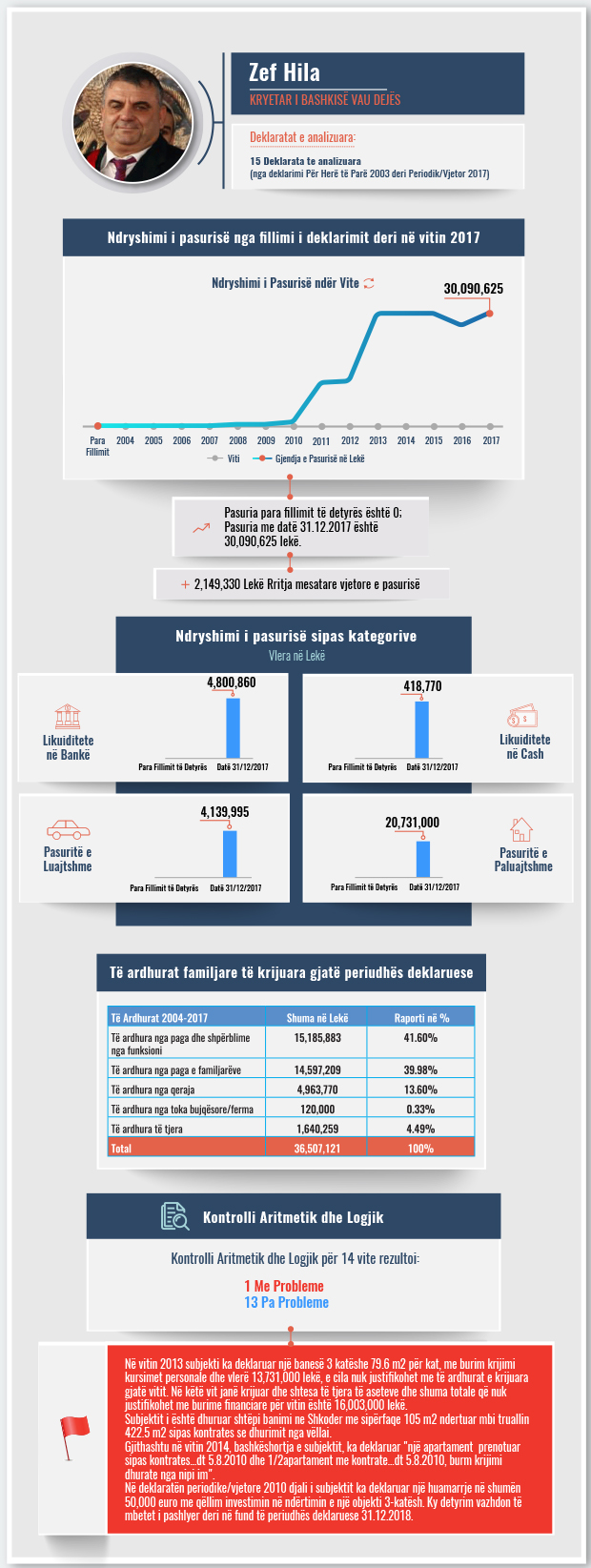

Në vitin 2003 – viti i parë i deklarimit si subjekt pranë ILDKPKI, me investiturën e kryetarit të komunës Bushatit, Zef Hila nuk ka regjistruar pasuri. Ndërkohë 14 vjet më vonë në vitin 2017, pasuria e tij familjare kap një vlerë prej 30 milionë lekë, duke regjistruar një rritje vjetore mesatare prej 2.1 milionë lekë.

Pasuria e Z. Hila përbëhet nga 4.8 milionë lekë likuiditete në bankë, 418 mijë lekë cash, 20 milionë lekë pasuri të paluajtshme dhe 4.1 milionë lekë pasuri të luajtshme. Të ardhurat e subjektit gjatë periudhës së deklarimit kapin vlerën 36.5 milionë lekë, nga të cilat 80 % vijnë nga paga për shkak të funksionit e subjektit dhe familjarëve, e ndjekur nga të ardhurat nga qiraja me 13.6 %.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. BIRN kreu kontrollin aritmetik/logjik për14 vite të deklarimit, të cilat rezultoi një vit me probleme. Në vitin 2013 subjekti ka krijuar shtesa të aseteve që nuk justifikohet me burime financiare për vitin në vlerë 16 milionë lekë.

Gjithashtu, nga analiza cilësore e deklaratave u evidentuan disa ‘flamuj të kuq’ që lidhen me mënyrën e vënies së pasurisë së paluajtshme nga subjekti.

Më konkretisht, në vitin 2013 subjekti ka deklaruar një banesë 3 katëshe 79.6 m2 për kat, me burim krijimi kursimet personale dhe vlerë 13,731,000 lekë, e cila nuk justifikohet me të ardhurat e krijuara gjatë vitit. Subjektit i është dhuruar shtëpi banimi ne Shkodër me sipërfaqe 105 m2 ndërtuar mbi truallin 422.5 m2 sipas kontratës se dhurimit nga vëllai.

Gjithashtu në vitin 2014, bashkëshortja e subjektit, ka deklaruar “një apartament prenotuar sipas kontrates…dt 5.8.2010 dhe 1/2apartament me kontrate…dt 5.8.2010, burim krijimi dhurate nga nipi im”.

Në deklaratën periodike/vjetore 2011 djali i subjektit ka deklaruar një huamarrje në shumën 50,000 euro me qëllim investimin në ndërtimin e një objekti 3-katësh. Ky detyrim vazhdon të mbetet i pashlyer deri në fund të periudhës deklaruese 31.12.2018.

Deklarata e pasurisë e vitit 2003

Deklarata e pasurisë e vitit 2004

Deklarata e pasurisë e vitit 2005

Deklarata e pasurisë e vitit 2006

Deklarata e pasurisë e vitit 2007

Deklarata e pasurisë e vitit 2008

Deklarata e pasurisë e vitit 2009

Deklarata e pasurisë e vitit 2010

Deklarata e pasurisë e vitit 2011

Deklarata e pasurisë e vitit 2012

Deklarata e pasurisë e vitit 2013

Deklarata e pasurisë e vitit 2014

Deklarata e pasurisë e vitit 2015

Deklarata e pasurisë e vitit 2016

Deklarata e pasurisë e vitit 2017

Për më shumë dokumente vizitoni databazën tonë dokumente.reporter.al