Gjyqtarja Arbena Ahmeti e Gjykatës Administrative të Tiranës do të përballet të enjten me Komisionin e Pavarur të Kualifikimit. Si ka ndryshuar pasuria e saj familjare nga viti 2006 deri në fund të vitit 2018.Gjyqtarja Arbena Ahmeti e Gjykatës Administrative të Tiranës do të përballet të enjten me Komisionin e Pavarur të Kualifikimit. Procesi i saj i vetingut po kryhet nga trupa e përbërë nga Brunilda Bekteshi, Genta Tafa Bungo dhe Roland Ilia.

Arbena Ahmeti i përfundoi studimet në Shkollën e Magjistraturës në vitin 2007 dhe u emërua gjyqtare në gjykatën e Lushnjes. Prej vitit 2013, ajo e ushtron funksionin në Gjykatën Administrative të Tiranës.

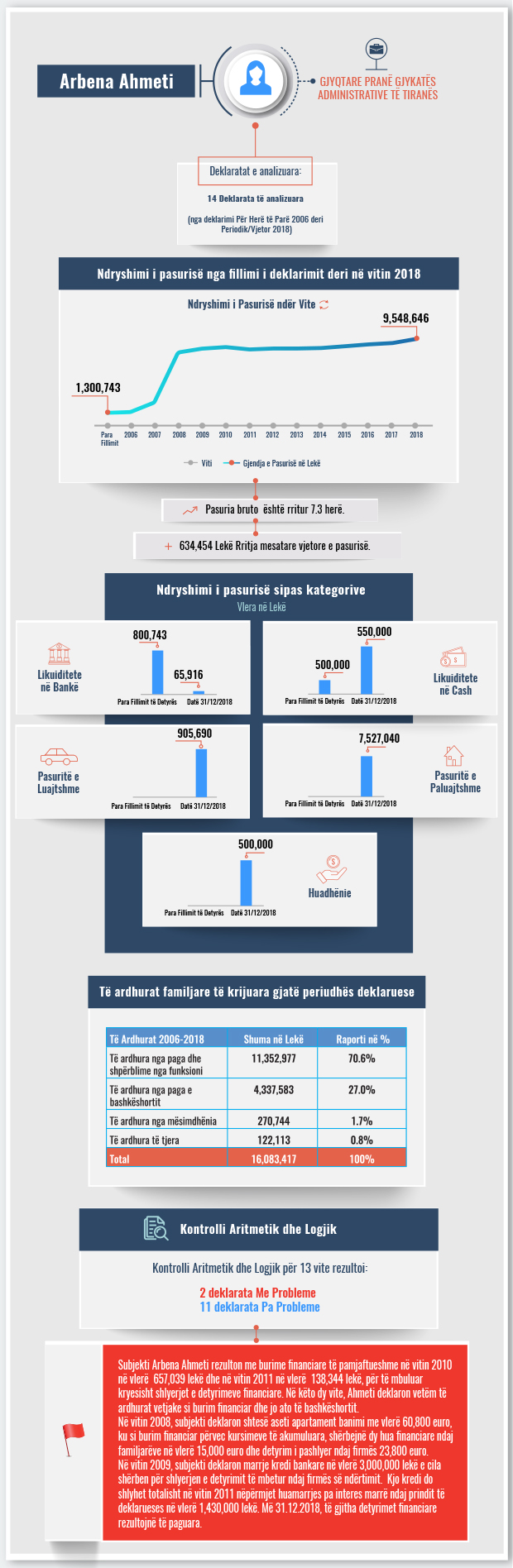

Analiza e pasurisë është një ndër tre shtyllat e rivlerësimit për gjyqtarët, së bashku me kontrollin e figurës dhe vlerësimin e aftësive profesionale. Skeda grafike e mëposhtme paraqet ndryshimin e pasurisë së deklaruar nga gjyqtarja Arbena Ahmeti nga viti 2006 deri në fund të vitit 2018. [Kliko për skedën në PDF].

Në deklarimin për herë të parë në vitin 2006, gjyqtarja Arbena Ahmeti deklaronte pasuri me vlerë 1.3 milionë lekë, ndërsa në fund të vitit 2018, pasuria e saj familjare kap vlerën e 9.5 milionë lekëve.

Ajo zotëron familjarisht pasuri të paluajtshme me vlerë 7.5 milionë lekë, automjet me vlerë 905 mijë lekë, likujditete bankare prej rreth 65 mijë lekësh dhe kursime në cash prej 550 mijë lekësh. Ajo deklaron gjithashtu një huadhënie prej 500 mijë lekësh.

Të ardhurat familjare për periudhën e deklaruar janë 16 milionë lekë, nga të cilat 70% kanë si burim pagën e saj si gjyqtare, 27% pagën e bashkëshortit si prokuror dhe gati 2% deklarohen si të ardhura nga mësimdhënia.

Përveç analizës për rritjen/uljen e pasurisë, strukturën e aseteve dhe të ardhurave, ky raport paraqet dhe kontrollin aritmetik/logjik të deklarimeve të subjektit si dhe “flamujt e kuq’ që identifikohen gjatë kontrollit. Nga kontrolli aritmetik/logjik për 13 vite të deklarimit, dy prej deklaratave rezultuan me probleme.

Subjekti Arbena Ahmeti rezulton me burime financiare të pamjaftueshme në vitin 2010 në vlerë 657,039 lekë dhe në vitin 2011 në vlerën 138,344 lekë, për të mbuluar kryesisht shlyerjet e detyrimeve financiare. Në të dyja vitet, Ahmeti deklaron vetëm të ardhurat vetjake si burim financiar, ndaj në kontrollin aritmetik/logjik nuk janë përfshirë të ardhurat e bashkëshortit.

Nga analiza cilësore e deklaratave të pasurisë, BIRN identifikoi si “flamuj të kuq” huatë nga të afërmit.

Konkretisht në vitin 2008, subjekti deklaron shtesë aseti apartament banimi me vlerë 60,800 euro, ku si burim financiar përveç kursimeve të akumuluara, shërbejnë dy hua financiare ndaj familjarëve në vlerë 15,000 euro dhe detyrim i pashlyer ndaj firmës 23,800 euro.

Në vitin 2009, subjekti deklaron marrje kredi bankare në vlerë 3,000,000 lekë e cila shërben për shlyerjen e detyrimit të mbetur ndaj firmës së ndërtimit. Kjo kredi do shlyhet totalisht në vitin 2011 nëpërmjet huamarrjes pa interes marrë nga prindërit në vlerën 1,430,000 lekë. Më 31.12.2018, të gjitha detyrimet financiare rezultojnë të shlyera.

Deklarata Para Fillimit të Detyrës

Deklarata e pasurisë së vitit 2006

Deklarata e pasurisë së vitit 2007

Deklarata e pasurisë së vitit 2008

Deklarata e pasurisë së vitit 2009

Deklarata e pasurisë së vitit 2010

Deklarata e pasurisë së vitit 2011

Deklarata e pasurisë së vitit 2012

Deklarata e pasurisë së vitit 2013

Deklarata e pasurisë së vitit 2014

Deklarata e pasurisë së vitit 2015

Deklarata e pasurisë së vitit 2016

Deklarata e pasurisë së vitit 2017

Deklarata e pasurisë së vitit 2018

Për më shumë dokumente vizitoni databazën tonë dokumente.reporter.al